PL

Praca za granic─ģ oznacza dla wielu Polak├│w szans─Ö na wi─Öksze zarobki, ale cz─Östo tak┼╝e budowanie solidnej kariery i zdobywanie kolejnych poziom├│w satysfakcji zawodowej. Wbrew pozorom wyje┼╝d┼╝aj─ģ dzi┼ø nie tylko pracownicy fizyczni, ale coraz cz─Ö┼øciej ci, kt├│rzy ze swoj─ģ wiedz─ģ i wykszta┼éceniem mog─ģ osi─ģgn─ģ─ć za granic─ģ znacznie wi─Öcej, ni┼╝ w Polsce. Niezale┼╝nie jednak od powod├│w wyjazdu, okresu przebywania za granic─ģ czy poziomu zarobk├│w, obowi─ģzuj─ģce prawo daje szans─Ö na uzyskanie zwrotu podatku z zagranicy. Dlaczego jednak podatek p┼éacony za granic─ģ podlega zwrotowi i jak wyp┼éacony zwrot odnosi si─Ö do opodatkowania w Polsce?

Zgodnie z obowi─ģzuj─ģcymi przepisami nie tylko w Holandii, ale i ca┼éej Unii Europejskiej i wielu innych krajach ┼øwiata, ka┼╝da osoba, kt├│ra pracowa┼éa legalnie na terenie Holandii (lub za granic─ģ swojego kraju zamieszkania) ma obowi─ģzek rozliczenia si─Ö w tym┼╝e kraju z podatku na podstawie odprowadzanych przez pracodawc─Ö sk┼éadek. Bez wzgl─Ödu na to, czy wykonywali┼ømy prac─Ö sezonow─ģ, zatrudnili┼ømy si─Ö za granic─ģ na kilka miesi─Öcy, czy te┼╝ przebywamy tam praktycznie na sta┼ée utrzymuj─ģc jednak swoje centrum interes├│w w Polsce, obowi─ģzek rozliczenia podatku dotyczy ka┼╝dej legalnie zatrudnionej osoby.

Prawo do zwrotu podatku z Holandii jest oparte o dok┼éadnie te same zasady, co otrzymywane po rozliczeniu podatku w Polsce zwroty. W skr├│cie, p┼éacone przez pracodawc├│w zaliczki na podatek dochodowy przekraczaj─ģ cz─Östo wysoko┼ø─ć faktycznie nale┼╝nego podatku, dlatego urz─ģd skarbowy w┼éa┼øciwy dla kraju uzyskania dochodu ma obowi─ģzek zwrotu nadp┼éaconego podatku. Warto przy tym pami─Öta─ć, ┼╝e obowi─ģzek rozliczenia podatku w Holandii obowi─ģzuje bez wzgl─Ödu na to, czy podatnik b─Ödzie kwalifikowa┼é si─Ö do zwrotu podatku. Bez znaczenia jest te┼╝ fakt, czy jeste┼ømy rezydentami Holandii czy te┼╝ nie.

Sprawd┼║ r├│wnie┼╝: Kiedy rozlicza─ć si─Ö z pracy za granic─ģ – Por├│wnanie kraj├│w EU

Wiele os├│b pracuj─ģcych za granic─ģ, szczeg├│lnie gdy dotyczy to pracy tymczasowej, nie zdaje sobie sprawy ani z mo┼╝liwo┼øci otrzymania zwrotu podatku z Holandii czy innego kraju UE, ani te┼╝ z obowi─ģzku rozliczenia podatku z tamtejszym urz─Ödem skarbowym. Obowi─ģzek podatkowy pojawia si─Ö jednak wsz─Ödzie i ka┼╝da zatrudniona legalnie osoba jest zobowi─ģzana, po zako┼äczeniu danego roku podatkowego, z┼éo┼╝y─ć w┼éa┼øciw─ģ dla uzyskanych przychod├│w deklaracj─Ö. Nale┼╝ny ewentualnie zwrot podatku z Holandii czy innego kraju nie jest przy tym w ┼╝aden spos├│b nielegalny ŌĆō to naturalny element rozliczania podatku dochodowego, pojawiaj─ģcy si─Ö w ka┼╝dym kraju i nale┼╝ny niezale┼╝nie od tego, czy jeste┼ømy jego rezydentami, czy te┼╝ nie.

Z┼éo┼╝enie deklaracji podatkowej w zagranicznym urz─Ödzie skarbowym powinno nast─ģpi─ć po zako┼äczeniu bie┼╝─ģcego roku podatkowego. Zale┼╝nie od kraju, obowi─ģzuj─ģce terminy mog─ģ si─Ö r├│┼╝ni─ć, i tak w Polsce deklaracje sk┼éadane s─ģ do 30 kwietnia, w Anglii do 5 kwietnia, a w Holandii do 31 grudnia ŌĆō tu rok kalendarzowy pokrywa si─Ö z rokiem podatkowym. Co ciekawe, je┼øli wyje┼╝d┼╝amy z kraju na sta┼ée i mamy pewno┼ø─ć, ┼╝e nie wr├│cimy ju┼╝ do pracy w danym roku podatkowym, dla w┼éasnej wygody i pewno┼øci, ┼╝e nie przegapimy obowi─ģzku podatkowego, rozliczenie podatku w Holandii mo┼╝e nast─ģpi─ć w dowolnym miesi─ģcu roku.

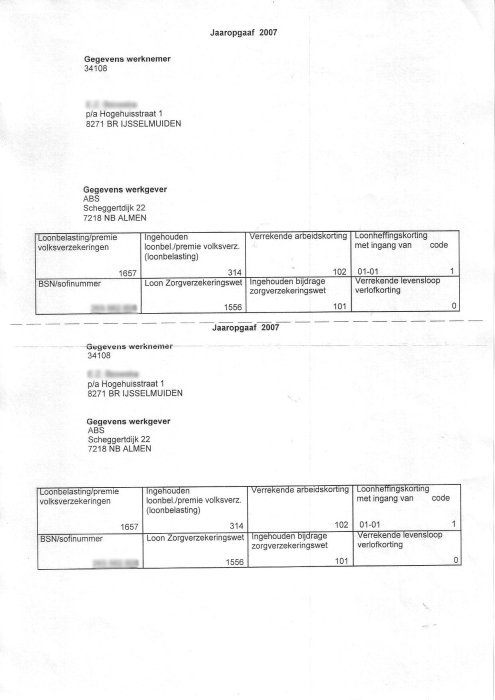

Polacy wykonuj─ģcy prac─Ö za granic─ģ w obr─Öbie Unii Europejskiej s─ģ obj─Öci ustaw─ģ o unikaniu podw├│jnego opodatkowania, w ramach kt├│rej s─ģ zobowi─ģzani do sk┼éadania deklaracji podatkowej w Polsce nawet wtedy, gdy wszystkie ich dochody pochodz─ģ z zagranicy i odwrotnie. Rozliczaj─ģc si─Ö z podatku w Holandii, po┼ør├│d potrzebnych dokument├│w znajd─ģ si─Ö wi─Öc nie tylko dokumenty od pracodawcy potwierdzaj─ģce wysoko┼øci otrzymanego wynagrodzenia i rozliczonego podatku (Jaaropgaaf), ale te┼╝ formularz UE/WE z polskiego urz─Ödu skarbowego, kt├│ry potwierdza wszystkie dochody osi─ģgni─Öte w danym roku we wszystkich krajach, w kt├│rych by┼éa podejmowana praca. Dokument UE/WE jest niezb─Ödny do okre┼ølenia statusu rezydencji w Holandii oraz mo┼╝liwo┼øci uznania w rozliczeniu podatkowym r├│┼╝nego rodzaju ulg (np. ulga na dziecko lub ulg─Ö mieszkaniow─ģ). Formularz UE/WE jest wystawiany w momencie rozliczenia dochod├│w w Polsce na formularzu PIT36 z za┼é─ģcznikiem ZG, obowi─ģzkowym do wype┼énienia nawet w przypadku uzyskania zerowych dochod├│w w Polsce w danym roku podatkowym.

Holandia

Niemcy

Wielka Brytania

Stacyjna 1/43,

53-613 Wrocław

tel. 71 799 50 00

bok@tax-pol.pl

NIP 8992864296

REGON 383650497

Bank Millennium

PLN: 92116022020000000382062457

EUR: 17116022020000000382062643

© 2001 - 2026 Tax-Pol. Wszystkie prawa zastrze┼╝one.

{kind=link}