PL

Wybû°r klasy podatkowej w Niemczech wpéywa na wysokoéá miesiácznych potrá ceé z wynagrodzenia. Urzá d zwykle przypisuje maéé¥onkû°w do okreélonego wariantu rozliczenia, jednak pû°é¤niej moé¥liwa jest zmiana klas po zéoé¥eniu wniosku do Finanzamtu. Dzieje siá tak géû°wnie wtedy, gdy jedna strona zarabia wyraé¤nie wiácej. Sprawdzamy, jak wyglá da sytuacja podatkowa maéé¥eéstw, w ktû°rych jedna osoba pracuje w Polsce, a druga w Niemczech.

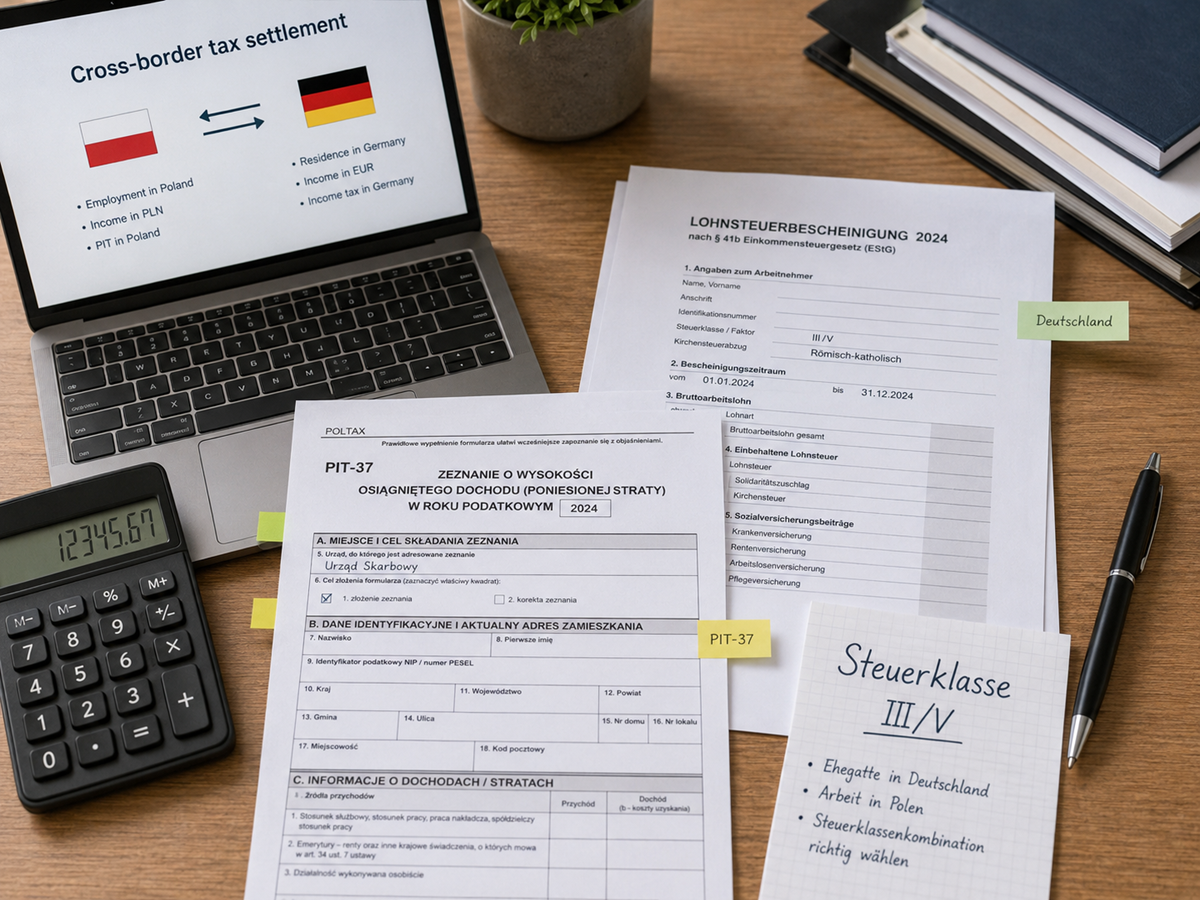

Niemiecki system podatkowy dzieli zatrudnionych na 6 klas podatkowych, a kaé¥da z nich wpéywa na wysokoéá zaliczek pobieranych z wynagrodzenia. Osoby stanu wolnego trafiajá zazwyczaj do klasy I, samotni rodzice do II, natomiast maéé¥eéstwa wybierajá najczáéciej wariant III/V albo IV/IV. Klasa VI obejmuje pracownikû°w posiadajá cych dodatkowe miejsce pracy. Rû°é¥nice pomiádzy klasami potrafiá mocno zmieniá wysokoéá pensji na ráká. Przykéadowo pracownik A i B zarabiajá oboje 3000 euro brutto, ale ten pierwszy jest singlem, wiác z jego wypéaty urzá d pobiera wyé¥szá zaliczká nié¥ od tego drugiego, ktû°ry jest w maéé¥eéstwie.

Zawarcie maéé¥eéstwa pozwala korzystaá z innych zasad opodatkowania nié¥ w przypadku osû°b samotnych. Niemieckie przepisy umoé¥liwiajá wspû°lny wybû°r klas podatkowych, dziáki czemu czáéá rodzin péaci nié¥sze zaliczki jué¥ w trakcie roku. Wariant III/V dotyczy géû°wnie par, u ktû°rych dochody mocno siá rû°é¥niá . Takie rozwiá zanie wybierajá m.in. maéé¥eéstwa, w ktû°rych jedna osoba pracuje na peéen etat, a druga osiá ga niewielki dochû°d albo zajmuje siá dzieckiem. Jeéli partnerzy zarabiajá podobne kwoty, mogá wybraá klasá IV/IV, poniewaé¥ ograniczajá wû°wczas ryzyko wysokiej dopéaty podczas rocznego rozliczenia podatku z Niemiec.

A jak wyglá da sytuacja, gdy jeden maéé¥onek pracuje w Polsce, a drugi w Niemczech? Czy nadal moé¥na korzystaá z preferencyjnej klasy podatkowej? Tak, ale nie zawsze. Urzá d sprawdza, ile para zarabia éá cznie i jaka czáéá tych dochodû°w pochodzi z Niemiec. Zaéû°é¥my, é¥e má é¥ pracuje caéy rok w Hamburgu, a é¥ona w Katowicach dorabia na czáéá etatu. W takim przypadku klasa III nadal wchodzi w grá, poniewaé¥ Finanzamt moé¥e uznaá máé¥a za podatnika z nieograniczonym obowiá zkiem podatkowym w Niemczech. Oznacza to, é¥e mimo miejsca zamieszkania poza tym krajem moé¥e zostaá rozliczony tak, jak podatnik mieszkajá cy w Niemczech. Jeéli jednak é¥ona bádzie miaéa w Polsce wyé¥szá pensjá, urzá d moé¥e odmû°wiá korzystniejszego wariantu lub naliczyá dopéatá po rozliczeniu rocznym.

Finanzamt wymaga informacji o zarobkach uzyskiwanych poza Niemcami, poniewaé¥ na ich podstawie wylicza podatek, sprawdza prawo do korzystniejszej klasy i ocenia moé¥liwoéá wspû°lnego rozliczenia. Znaczenie ma teé¥ progresja, czyli mechanizm, przez ktû°ry polska pensja moé¥e podnieéá stawká naliczaná od wynagrodzenia z niemieckiej firmy. Doradca podatkowy pomaga ustaliá, jakie dokumenty bádá potrzebne w konkretnej sprawie, np. PIT, zaéwiadczenie UE/EOG, Lohnsteuerbescheinigung lub potwierdzenie dochodû°w wspû°émaéé¥onka. Dziáki temu podatnik nie wysyéa przypadkowych zaéá cznikû°w i szybciej odpowiada na pytania urzádu. Ma to dué¥e znaczenie, bo braki w dokumentacji wydéué¥ajá rozliczenie, utrudniajá uzyskanie zwrotu podatku z Niemiec, a czasem koéczá siá wezwaniem do zéoé¥enia dodatkowych wyjaénieé.

Praca jednego z maéé¥onkû°w w Polsce nie jest rû°wnoznaczna z utratá korzystniejszej klasy podatkowej w Niemczech. Finanzamt analizuje wtedy dochody caéego gospodarstwa domowego i miejsce ich opodatkowania. Urzá d bierze pod uwagá rû°wnieé¥ kompletnoéá dokumentû°w oraz speénienie warunkû°w zwiá zanych z nieograniczonym obowiá zkiem podatkowym. Pamiátaj, é¥e zawsze w razie wá tpliwoéci moé¥esz skonsultowaá siá z naszym doradcá z biura rachunkowego.

Powrû°t do listyStacyjna 1/43,

53-613 Wrocéaw

tel. 71 799 50 00

bok@tax-pol.pl

NIP 8992864296

REGON 383650497

Bank Millennium

PLN: 92116022020000000382062457

EUR: 17116022020000000382062643

© 2001 - 2026 Tax-Pol. Wszystkie prawa zastrzeé¥one.